- 2018/11/13 10:14:05

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

说好的高大上其实入行门槛低

说好的高大上其实入行门槛低

华大基因的第一大股东是深圳华大基因科技有限公司(原来的华大控股),这是一个业务庞大的公司,涉及基因、医学、农业、制造、健康等多个领域,上市的是比较赚钱的基因测序业务——基因测序是一个朝阳行业,天风证券医药研究团队认为2020年全球基因测序行业规模将超过120亿美元,而中国基因测序市场2020年将突破百亿元人民币,年复合增长率为20~25%。

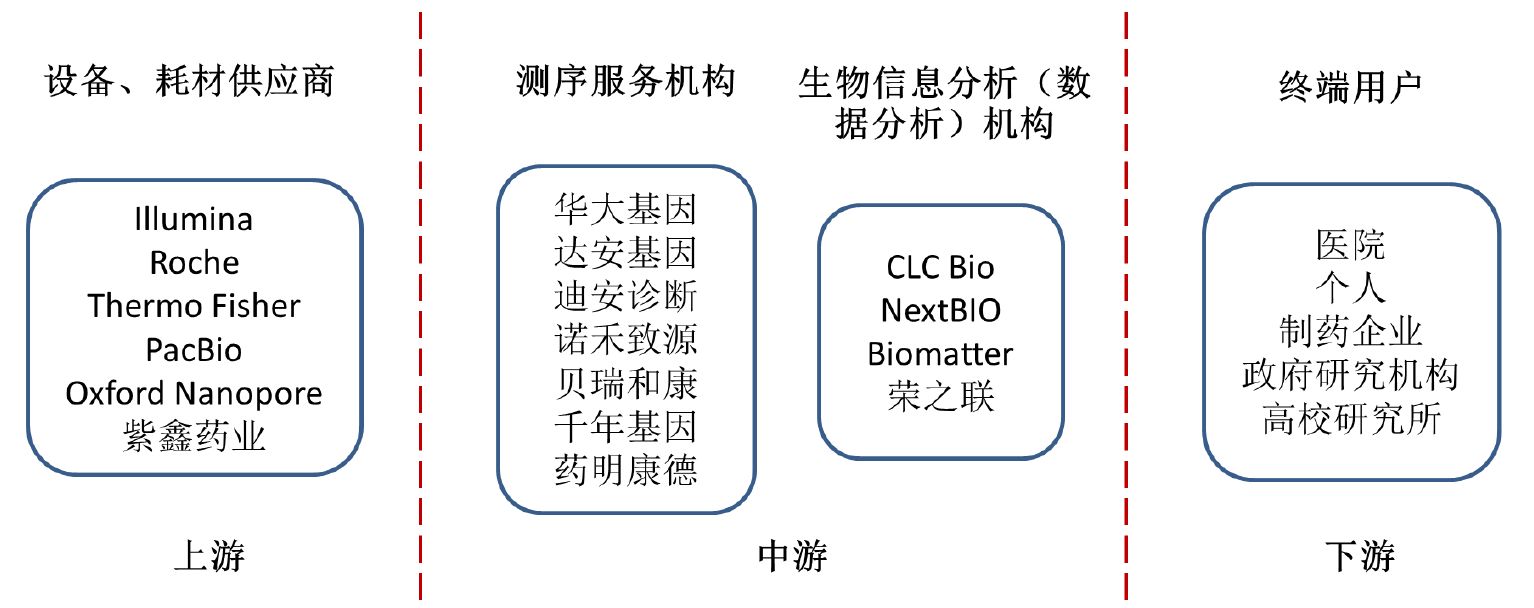

这么看华大基因不是符合高大上的人设吗?事情没这么简单!锌刻度(ID:beefix)调查发现基因产业链可分为上游、中游和下游,上游是核心物料,由基因测序仪、特殊试剂、专利技术构成,中游是测序分析,用基因测序仪、特殊制试剂等分析采集的基因获得最终数据,下游是医院、第三方机构等渠道,它们负责提供用户的基因,很明显基因产业链含金量最高的是上游,其次是下游,中游最低。

换个角度看,基因产业链上游可类比英特尔、高通等芯片巨头,基因产业链下游可类比戴尔、联想、苹果、三星、华为、小米等知名电脑品牌、手机品牌,而基因产业链中游可类比的就是富士康这样的“代工厂”——华大基因销售费用远远大于研发费用(销售费用为3.39亿元、研发费用为1.61亿元)、无形资产中的专利权金额(2.07亿元)一直没有增加,恰好印证了其“代工厂”的形象。

其实深圳华大基因科技有限公司也涉足了基因产业链上游,只不过这部分业务在非上市的华大智造公司中。2013年美国基因测序公司因业绩不佳被华大控股收购,后借助美国基因测序公司的资源成立了华大智造公司,陆续发展获得了自主生产国产基因测序仪的能力,可以说华大智造才是集团的“护城河”。

多家专业财经媒体证实华大控股正在为华大智造融资,估值为50亿美元约等于人民币345亿元,对标公司是上游龙头公司Illumina,后者股价约为328.1美元、市值约为482.31亿美元,净利润约为6.79亿美元。再看看华大基因,市值约为232.1亿人民币,还没有华大智造的估值高!如果有一天华大智造登录A股,投资者才会幡然醒悟之前自己买的不是“基因界腾讯”,而是“基因界富士康”,割韭菜也要讲基本法呀!

当然,短时间华大智造还上不了市,一个重要的原因是底蕴不够。目前,基因产业链上游主要由Illumina、LifeTech和Roche这三个公司把持,其中龙头公司Illumina的全球市场份额超过50%,具有超然的垄断地位,华大智造虽然在不断前行但与三巨头相比显得过于渺小,甚至都不能完全满足华大基因的需求,要知道华大基因曾经长时间大批量采购Illumina的产品,直到2016年才从华大智造采购国产基因测序仪、试剂等物料,金额也不过5000多万元,2017年采购金额超过 3 亿元出现增长惊人,2018年的数据还没有公布,不过没有意外应该不能100%满足采购需求——对比技术参数可以发现,华大智造的国产基因测序仪与Illumina同级别产品还存在二三年的技术差距。

业绩高增长泡汤

高大上概念难以迷惑普通投资者,而华大基因的业绩也无亮点,缺乏对对资本的吸引力。锌刻度(ID:beefix)研究华大基因的第三季度财报,看到华大基因1~9月营业收入18.14亿元同比增长25.39%,归属于上市公司股东的净利润为3.20亿元比上年同比增长2.48%,而半年报显示营业收入同比增长是28.4%,净利润同比增长是8.73%,这就表明第三季度的净利润和净资产收益率都是同比下降,逆增长是什么鬼!

被上下游同时挤压

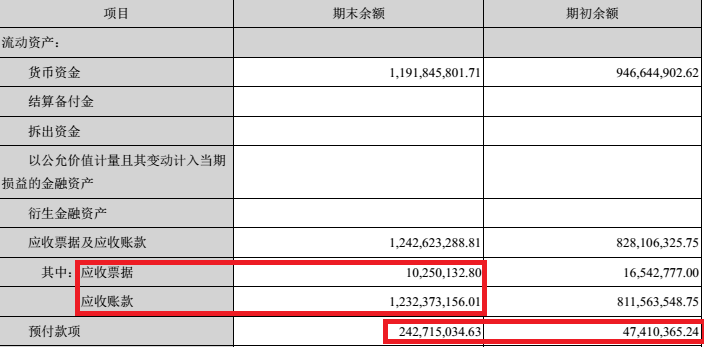

华大基因的存货同比增长了48.31%,财报给出的理由是销售规模扩大、原材料储备和库存商品增加,而预付款同比增长411.95%,财报给出的理由是销售规模扩大、预付材料款增加。销售规模扩大导致存货、预付材料暴增这种现象多见于制造业,高科技公司很少见,这说明公司的议价能力偏弱。

应收票据及应收账款同比增长了50.06%,其中应收票据1025.01万元,应收账款12.35亿元,应收票据及应收账款说白了就是下游的欠款,这个增速比营业收入高多了,说明公司回款难度不小。不得不说,华大基因处于产业链中游,被下游公司、上游公司挤压,两头难受。另外,资产减值损失增长了91.59%,主要因为计提的坏账准备增加所致,这不是明示应收账款很可能出现大面积的坏账,钱都可能收不回来还要跟客户继续做生意真是尴尬!

当然,也有欣慰的数据,那就是研发增长速度还不错。华大基因半年报显示上半年华研发投入为1.00亿元年同期增长41.40%,到了第三季度研发投入增加到1.61亿元同比增长45.18%,不过研发投入占营业收入的比重还是没有达到10%,而全球医药龙头公司研发投入占营业收入比重多数超过20%。

盈利质量无保障

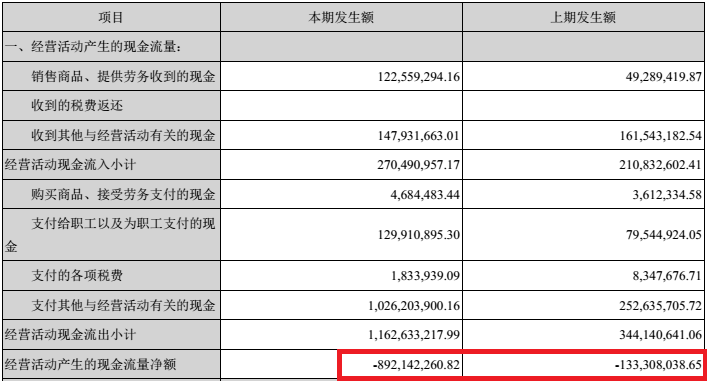

华大基因的利润现金保障倍数是负数。利润现金保障倍数是指企业一定时期经营现金净流量同净利润的比值,反映了企业当期净利润中现金收益的保障程度,由于挤掉了收益中的水分,真实地反映了企业的盈利的质量,其计算公式为利润现金保障倍数=经营现金净流量/净利润*100%,该指标越大,表明企业经营活动产生的净利润对现金的贡献越大,利润的可靠性较高。

看不懂?没关系,可以简单的理解为盈利含金量,指标超过100%表明公司盈利质量优秀,0~100%数值越高说明公司盈利质量越强,低于0说明盈利质量无保障、抗风险能力弱,碰到极端情况公司会倒闭。大家看看中国巨石、中国平安、贵州茅台等公司的利润现金保障倍数,这个指标都是超过100%,而百度的利润现金保障倍数约为97亿元/124亿元=78.23%,阿里巴巴的利润现金保障倍数约为135.1亿元/160亿元=84.44%,再看看华大基因,这个数值是负的,原因是现金流是负数。

华大基因的经营活动产生现金流净额是-1.55亿元,去年同期是正数说明公司的盈利质量同比下降,其实从2018年开始经营活动产生现金流净额就一直是负数且在不断增加,而2017年年报这个数值还是2.27亿元,也就是差不多2.27亿元/4.42亿元(2017年净利润)=51.35%。另外,投资活动产生的现金流量净额是3.53亿元,是因为赎回理财产品导致现金流入增加,如果不是因为这个原因,这个数值也难看。

从财务数据来看,华大基因无法支撑5倍5.41倍市净率、54.36倍市盈率的估值。

小贴士:华大基因的离职者创办了超过20家基因公司,它们被称之为“华小”,除了一两家公司剑走偏锋,大多数都想的是复制华大基因的成长,其中贝瑞和康就是“华小”的代表,其两位创始人一个是华大基因的昔日高官,另外一个是原Illumina亚太区负责人,两人联手的结果是短短几年在无创产前基因检测领域贝瑞和康与华大基因就平起平坐了,且贝瑞和康还比华大基因先上市,上市名称为贝瑞基因,而贝瑞基因2018第三季度季报显示,其营业收入10.28亿元同比增加26.58%,净利润2.39亿元同比增加49.5%,从规模来说还有不小的差距,但盈利能力差距不算大了。不知道华大基因看到这样的场景作何感想,但旁观者或许会想,这门生意的门槛是不是太低了!

行业乱象引发反感

基因行业乱象丛生,不但令基因的神秘感逐渐丧失,还动摇了人们对基因测序的权威,公众对华大基因等公司的信任下降也在情理之中。

夸大基因检测的作用。一些公司在推广基因检测时盲目夸大的作用,营造了一种包治百病的效果,“除了外伤,一切疾病都跟基因有关”的宣传广而传之,其实这种说法是不正确的,因为疾病分为先天性和后天性,先天性疾病的确跟基因有关,而后天性却无关。以糖尿病为例,糖尿病分Ⅰ型糖尿病和Ⅱ型糖尿病,已有研究表明2型糖尿病存在较高的遗传概率,糖尿病遗传基因检测就有用武之地,然而一个没有糖尿病遗传基因的人,如果天天大量吃甜食一样可能得糖尿病,基因检测对这种情况就无效。

再说了,疾病基因不一定就会成功引发疾病,判断特定基因到底会不会引发疾病,需要基因检测的分析员有较高的判断水平、医学知识和临床经验等。就算是检测技术成熟、分析员经验丰富,也不能保证100%的准确性,之前就有一些孕妇参与了华大基因的产前无创基因检测,然而最终还是生出有生理缺陷的婴儿,令整个基因检测行业汗颜,这也说明基因检测在短时间内还是不能取代羊水穿刺等传统检测方法。

披着基因皮搞房地产。这年头科技公司搞房地产的太多了,606家科技类上市公司就有275家公司涉足房地产,华大基因也被人举报“以基因高科技(伪)、建国家基因库分库等为幌子和名目,套骗土地资源和政府财政补贴”,举报信剑指苏州华大生命健康小镇,一个规划面积为3.96平方公里的特色小镇项目,一家基因公司用这么多地的确有怀疑理由,要知道南京新城科技园的规划面积也不过4平方公里,入住公司超过1800多家,带动就业人员超6万人。目前全国特色小镇数量超过2000多个,其中的确存在披着特色外皮搞房地产的状况,中国社科院发布的《中国住房发展报告》表明“一些地方快速发展的特色小镇,很大程度被房地产商“绑架”,打着各种产业旗号,到城市周边的小镇拿地搞开发,结果房子搞了一大片,产业却引不来,反而加大了房地产库存。”

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号