- 2022/7/27 9:21:44

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

2022年过去大半,游戏市场现在怎样了?

7月21日,中科院发出一份报告称,硬科技离不开游戏技术,并指出过去50年来,电子游戏和前沿技术始终是相伴相生、互为促进的关系。“游戏技术已经成为文旅文保、工业和自动化、医疗、芯片等诸多领域不可替代的一部分”,最后盛赞游戏技术是探索人类未来虚拟与现实融合发展的强大动力源。

能得到中科院如此赞誉,一直背负沉重监管压力的游戏企业和从业者们自是受宠若惊,不过,这份赞誉虽有分量,却不能令经历寒冬的企业们重振信心,亦不能改变游戏市场在今年表现出的颓势。

在同一天,中国音数协游戏工委发布了《2022年上半年中国游戏产业报告》。

报告的结果并不理想——2022年1至6月,国内游戏市场实际销售收入1477.89 亿元,同比下降1.80%,是近年来的首次同比下降;与此同时,游戏用户规模约6.6亿人,同比下降了0.13%。

明明有着最优质的付费玩家群体买单,有直播和短视频等平台的引流机制助力,还有数量庞大的游戏企业作为引擎,国内游戏产业却一反之前野蛮增长的态势,增速迅速下滑,甚至出现倒退迹象,这样的结果,自然会让很多人摸不着头脑。

但对于“局内”的企业和从业者而言,这样的结果却可能是意料之中的。

工业化转型、版号寒冬、防沉迷新规……对于国内游戏市场而言,一个不那么轻松的“版本更新”,也许已悄然降临。

当优质的玩家群体不再增长

当看到《2022年上半年中国游戏产业报告》指出,中国玩家数量已达约6.6亿人时,不禁令人有些感慨。

国内玩家数量的增长,其实很少有一帆风顺的时候。

如今,电子游戏长成千亿产业,创造了大量的税收和工作岗位,轻松撬开回归理性的年轻一代消费者的钱包,刺激消费拉动经济的整个过程,就摆在逐渐掌握市场话语权的人们面前,即便是对游戏抱有最大恶意和偏见的人,也无法否认这个产业取得的辉煌成就。

但遗憾的是,这个已经创下辉煌成就的市场,如今正在丧失供它获取成就的最强动力——玩家增长。

2022年上半年,玩家规模同比下降了0.13%,这是自2014年以来,国内玩家增长首次出现下降的情况。报告将原因归结于“用户数量趋近饱和”及“防沉迷新规落地和未保工作逐渐深化”,结合实际来看,这样的评价是比较准确的。

玩家会趋近饱和,并不是什么不可能的事。游戏市场有其特定的目标人群,通常而言,“年轻人”往往会被认为是游戏产品的消费主力,我们可以大致将年轻人的年龄区间定在15至35岁,而据中国统计年鉴2021年数据显示,我国15至34岁的人群总数也仅有约3.64亿人(2020年)。

换句话说,如今的游戏市场,除了将能吸收的年轻人尽数收入囊中外,其实还吸收了大量处在灰色地带的未成年用户和游戏消费意愿被认为不及年轻人的中年玩家。

如果我们将这个能转化为玩家的年龄区间继续扩张,当然可以得到一个远超过6.6亿的数字,但是,游戏市场真的能将这些人全部转化为玩家吗?

0到4岁的幼儿能成为厂商们的目标群体吗?45岁后,因为家庭和工作失去学习新游戏热情、罹患“电子阳痿”的中年人能成为厂商们的目标人群吗?

也许对于使用门槛极低的短视频或者直播而言,这个答案还存在不确定性,但对于本身就拥有较高游玩下限的游戏产品而言,着实无法违心地作出肯定的答复。

就这样,一个无法忽视的事实就这样不经意间出现在了游戏市场面前——玩家增长的速度,已经超过其仰仗的年轻人群体增长的速度,提前达到了自身的极限。

主流赛道发掘出来的玩家群体已经触及天花板,国内游戏厂商已经走进了存量时代。

从国内互联网经济的发展来看,互联网产业总会经历从增量时代的野蛮生长到存量时代的尸山血海的过程,只是游戏产业一直没有想到这样的情况也会发生在自己身上。

对于国内游戏市场而言,玩家实在是太过重要。

自从国内开始进入页游和端游时代,国内玩家就一直是相当优质的的消费群体,不仅消费意愿强,并且付费力度也超过了欧美、日本等热门地区。

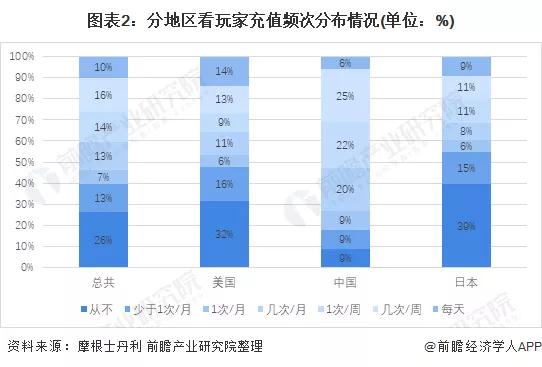

根据前瞻产业研究院2021年整理的数据显示,国内玩家从不充值游戏的“白嫖”玩家占比仅有9%,而全球的水平是26%,美国与日本则分别为32%与39%,远比中国高得多。

图片来源:前瞻经济学人APP

可以说,国内游戏企业的一个个流水奇迹,都是建立在玩家的一掷千金之上的。

不断增长的优质付费用户吸引了很多创业者和企业转向游戏产业,因为这给了他们一个希望,就是只要时间足够,他们也可以通过积攒用户去复刻一些大厂的成功经验。

然而,当最优质游戏玩家群体停止增长后,在一个步入存量市场的新时代里,游戏企业们就不得不直面头部产品对市场的统治力。

在过去,以“上海F4”为代表的新锐公司通过高质量新游和开拓新赛道“弯道超车”大厂的事迹,鼓舞了很多想要进入行业的创业者和小体量的企业。不过,随着游戏在玩法和美术上进一步内卷,如今游戏产品在玩法上已经重度化到相当高程度,后来者想要依靠游戏质量“弯道超车”,真的有可能吗?

与头部谋食,谈何容易

回首2018前后,游戏市场迎来了新一轮的“升级”——打开女性市场的《恋爱与制作人》,冲击SLG市场的《万国觉醒》,以及为二次元赛道添了一把猛火的《明日方舟》。

这些产品取得的成功,不仅为它们背后的新锐游戏公司赢得了大量流水和玩家,也让其他游戏公司看到了突破掌握游戏市场的龙头企业堵截的可能性。

不过,对于国内大部分企业而言,他们很少有自己去开拓挖掘一条热门赛道的实力和运气,因此,在新锐公司产出爆款带火赛道后,很多游戏公司选择的打法其实与渠道时代别无二致——“换皮”。

当然,时间到了2018年,单纯更换美术资源的换皮打法已经彻底失去了市场影响力,而在新锐刺激下产生的新换皮打法,则加上了对于游戏美术资源的投入的提升,以及在文案和玩法方面的升级,传统换皮游戏热衷的SLG、回合制卡牌对战等遇冷玩法被抛弃,自走棋、弹幕射击、3D动作、roguelike等新模式成为游戏厂商们的心头好。

如果不出意外,厂商们原本应该在新时代更高质量的“换皮”战争中摸索成长一段时间,让产业里多一些“上海F4”那样的新锐公司。然而,以《原神》横空出世为标志,游戏市场工业化转型陡然而至,游戏产品的在玩法方面的竞争被提到了一个新的高度——一个中小型公司难以企及的高度。

眼下,二次元赛道作为游戏市场炙手可热的赛道之一,由于其最突出也是最基本的特征在于其美术风格,因此吸引了许多企业变换美术风格转向这一领域,在《原神》诞生前,这些新入局的游戏虽然无法立刻击败《FGO》《碧蓝航线》《明日方舟》等一众老牌强者,但整个二次元游戏赛道还是存在足够他们生存的空间,但在《原神》上线后,精致的日漫风格渲染,加上开放世界,再加上重度的角色武器养成玩法,《原神》在为二次元赛道吸引了大量玩家的同时,也几乎一口吞下了绝大部分二次元游戏的流水份额。

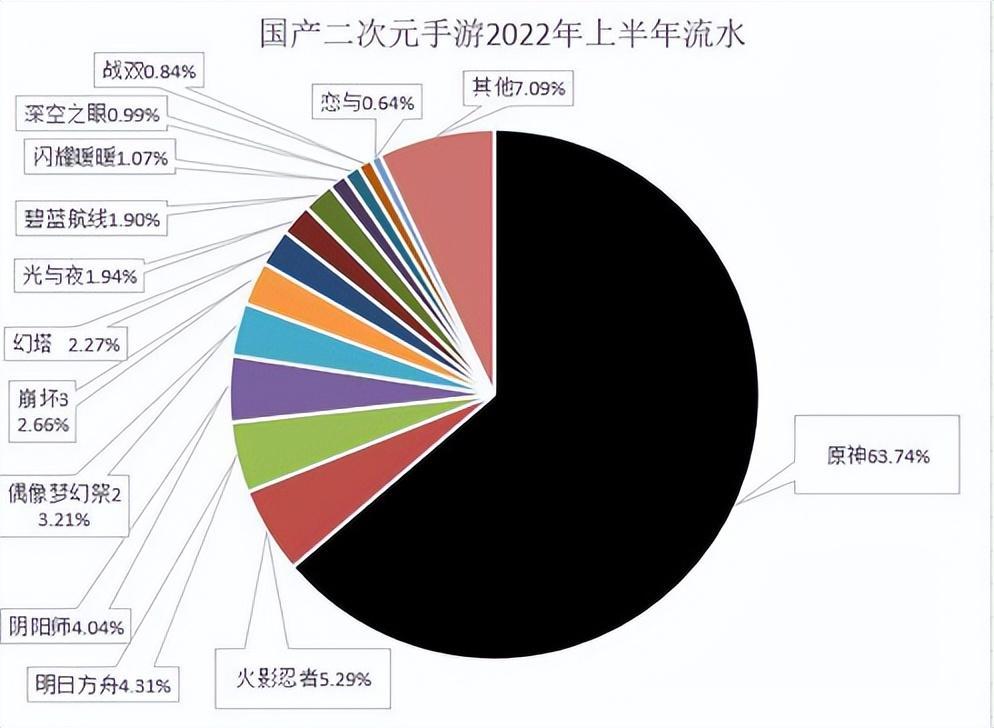

根据B站UP主“国产二次元手游观察的统计,2021年,在二次元手游榜单前100位中,《原神》的流水占比高达57.88%,而在2022年上半年,这一数字更是增长到了63%,进一步吞食着二次元游戏的市场。

数据来源:国产二次元手游观察

按道理说,《原神》依靠开放世界题材爆火,那么只要“换皮”开放世界就能复刻其成功才对,然而,且不论开放世界游戏的开发成本已经劝退了大量实力不济的游戏公司,就算是能投入这一领域的企业,也并没有因为开放世界取得与《原神》相似的战果。

以完美世界的《幻塔》为例,已经更新到2.1版本的《幻塔》在质量与口碑上都得到了大幅度改善。然而,在2022年上半年国产二次元游戏的流水统计表中,作为《原神》竞品的《幻塔》的流水占比仅有2.27%。虽然较去年已经有了相当明显的增长,但想要追赶《原神》依旧十分艰难,甚至连《阴阳师》、《明日方舟》这样的老牌强者也难以超越,考虑到3D开放世界游戏的开发成本,如此现状令人唏嘘。

而质量已经得到认可的《幻塔》尚且如此,质量饱受玩家诟病的《玄中记》、《诺亚之心》就更不必多说,甚至早就被甩在了iOS畅销榜500名之外,连《原神》的尾气都吃不着。

这样的情形很容易让人领悟到一个事实——国内游戏市场的头部效应正在加剧,后入场的选手只恐怕越来越难以从头部厂商手中分得一星半点。

明明已经加大了开发投入、将重度游戏玩法搬到了移动端,却没有能复刻新锐们的成功。这个难题背后的答案倒也不复杂。

一方面,就像前文提及的那样,玩家增长的停滞,使得游戏厂商们能够榨取流水的玩家成为了宝贵的有限资源,国内市场进入了竞争更加激烈的存量时代;而另一方面,则和国内主导游戏市场的商业模式有关。

由于盗版的原因,买断制单机游戏在国内出师未捷身先死,国内市场在很长一段时间都只有服务型游戏这一种商业模式,而长久的统治使得这一商业模式在国内变得异常成熟,后来即便游戏市场的主战场转移到移动平台,服务型游戏依旧掌控着国内的游戏市场。

而服务型游戏的特点是什么?是长期运营。

一款游戏上线后,通过不断更新内容,寿命往往能持续三至五年之久,而随着后续游戏质量提升,这一数字还在继续延长,在二次元游戏赛道,甚至已经出现了开始庆贺“七周年”的《战舰少女R》、庆贺“八周年”的《血族》手游这样的“苟命王”。

游戏长寿对厂商而言本不是坏事,但当玩家数量不再增长之后,长寿的头部产品就会对其他游戏产品产生致命的打击,因为玩家会被不断更新的后续内容一直栓在同一款游戏上,难以分出精力和财力投入其他游戏中。

当然,在渠道兴盛的“换皮”时代,虽然服务型游戏主导着市场,但彼时的游戏在玩法上都相对轻度,扫荡、Auto(自动战斗)和体力限制系统基本上是游戏的标配,一个玩家在同一款游戏上上投入时间有限,还留有余力去体验其他的游戏产品。

然而,随着新游质量提升,玩法日趋重度化,不断加入社交内容,如今往往一款游戏的“每日任务”就足以消耗玩家数个小时的时间。

根据中国互联网络信息中心去年发布的第48次《中国互联网络发展状况统计报告》中数据显示,我国网民的人均每周上网时长为26.9个小时,即每天仅有约3.8个小时“网上冲浪”的时间,而这3.8个小时还要分给短视频、长视频、社交平台和直播等线上娱乐方式,最终留给游戏的时长能有多少?又够几款游戏产品去分?

答案不会很乐观。

“米哈游之所以能成功,最关键的原因是彼时的市场里没有《原神》。而在未来,就算米哈游自己的新作游戏,也有很大可能败在《原神》脚下。”在从事手游运营的林兰看来,高质量游戏产品+服务型游戏商业模式的组合拳,为头部厂商培养了一批相当忠实的用户,并且,随着时间推进,玩家会因为接触更多后续内容而变得更加忠诚。而当玩家不再增长后,这类游戏产品的高用户粘性会使得其他游戏产品能够分得的玩家资源越来越少。

“而这也是为什么新游产品越来越难冲击iOS畅销榜前列,霸榜的时间越来越短,热度下降的速度越来越快的原因。因为被头部产品束缚,玩家们的‘口味’越来越严苛,对于新游往往采取一种走马观花的尝试心态,而非真正想要长期游玩——因为他们已经有太多需要长期游玩的游戏了。”林兰补充道。

如今的国内游戏市场,新锐加入龙头,一同推动工业化,拉开厂商间的技术差距,面对这个全新的“关底BOSS”阵容,实力有限的中小型游戏公司所承受的压力是前所未有的。

版号与成本,让淘汰来得更猛烈

头部产品在流水和玩家层面的统治力,是摆在国内游戏市场面前比较直观的一个难题。

但除了日益加剧的头部效应外,游戏市场面临的其他阻碍,其实也不容小觑。

首当其冲的,自然便是“寒冬”的问题。

今年四月,时隔八个月之久的游戏版号恢复发放,而此后的几个月里,版号也仍旧继续发放,被媒体称为回到了“常态化”状态。

这固然是一件值得祝贺的事情,然而,版号作为游戏上线路上最大的拦路虎的现状并未改变。

虽然逐渐“常态化”,但眼下版号的发放数量还相对较少,4月首批版号仅45款游戏,6月发放的第二批版号有60款游戏,而7月获得版号的游戏数量则为67。虽然看得出来数量在稳步增加,但与2019年至2021年(前七个月)间,平均每月上百个版号的情况相比还有一定差距。尤其是考虑到国内游戏企业庞大且仍在增长的体量(据北京青年报报道,我国游戏相关企业37.2万余家,其中,2021年新增注册企业9.1万家,增速35.4%),很多企业无疑还会继续漫长的“排队”之旅,而很多资金难以为继的中小型游戏公司,往往会在这一过程中无奈倒闭、转型。

在今年,除了版号恢复发放外,国内游戏市场关于版号二字,其实还有别的好消息。

在7月21日,商务部等27部门联合印发了《关于推进对外文化贸易高质量发展的意见》,明确提出了“推动网络游戏等领域发展,优化审批流程改革,扩大网络游戏审核试点”的内容,而其中,所谓“审核试点”,指的是国产游戏可以在地方出版局进行备案,而不需要报送国家新闻出版社进行审核,目前试点地区包括北京、上海、浙江、江苏、广州等地。

审核试点一事对于游戏产业而言无疑是重大利好,如果试点顺利推行扩大,那么国产游戏的审批周期无疑将大幅缩短,版号的发放速度也将进一步加快。

但这毕竟还是一次尝试,至于试点的最后会给游戏产业带来怎样的结果,游戏企业究竟还要等多久才能真正从中获利,我们还需要时间来观察。

不过,即便解决了版号问题,中小企业们还有别的事情要头疼。

那就是直线攀升的游戏成本。

从研运一体,到游戏质量飞跃,再到现在到工业化,开发商在整个游戏生态中的地位不断增强,但其经营成本也是跟着水涨船高,特别是当游戏质量上升到一定程度,“3A”成为国内玩家追求的新风尚时,国内游戏成本更是上升到了一个前所未有的高度。

以近年来的明星产品《原神》为例,官方曾透露其开发成本超过1亿美元,这个数字在3A买断制单机游戏的世界里还排不上前列,但对于国内移动游戏市场而言,这成本对绝大部分企业而言,是想也不敢去想的。

《原神》游戏画面

而在《原神》之后,游戏市场的工业化转型,更是断绝大量中小型企业的“入局”。

“工业化需要一支规模庞大的研发团队。由于会将研发过程模块化,因此需要细分专业的研发人员,这使得工业化游戏研发团队的结构会变得异常复杂,需要更多资金去招聘员工,而面对规模激增的团队,公司的管理成本也会相应提升,就这样层层叠加,很快游戏企业们就会发现,没有一定资金实力,他们根本没办法加入由大厂主导的工业化转型过程。”独立游戏制作人阿柴表示道。

而即便不跟随大厂脚步搞工业化,建立新型的研发团队,眼下的游戏市场也早已不再是什么舒适圈了。在游戏产品质量整体提升,二次元游戏开始主导移动游戏市场的审美风格后,国内游戏产品在美术方面已经“卷”得一塌糊涂,一张角色立绘,从最初的简简单单摆个小人,到后来添加上各种装饰性特效,再到添加各种与场景的互动,甚至连live2D特效也渐渐成为了“业界标配”,而这些丰富的内容细节和精致的特效,就是直线上升的美术成本的可视化表现。

而这还仅仅是2D美术,在3D游戏市场,建模面数与渲染技术的新时代标准,更是直接将商业游戏的开发成本推到了千万元起步的新阶段,让无数企业直呼“负担不起”。

而除了最显眼的美术,当下开发商在音乐、文案、程序、宣发、平台入驻、出海本地化等环节成本的增长也毫不逊色,特别是宣发,在玩家增长停滞的国内市场,未来企业想要精准获客,在宣发上除了要砸重金外,还要费尽心思找寻广告创意,只能说是任重道远。

在如此背景下,国内游戏市场前途可谓乌云密布,根据天眼查APP数据显示,在第二轮寒冬的八个月时间里,有2.2万家游戏相关公司注销倒闭;而根据IT橘子发布的《2022 年中国游戏行业投融资发展报告》中数据显示,在2022年上半年,国内游戏行业投资活跃度也是大跳水,仅仅发生了17起。从中小游戏公司的退场,行业投资活跃度的下降中,人们也不难察觉到“市场对游戏产业信心渐弱”这一事实。

国内游戏产业还能再创新的巅峰吗?

现在的我们很难给出乐观的答案,而等待,并且心怀希望,也许就是眼下广大玩家和从业者唯一能做的事情了。

编辑:陈邓新

Copyright © 2006-2021 电脑报官方网站 版权所有 渝ICP备10009040号-1