- 2017/7/27 11:03:08

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

智能还是“智障”?

@AI与机器人 特约记者 喻彩华 巴特 本报记者 朗朗

“我们想先看看热潮过后市场反应在做决定。现在只是大跃进下的虚火。”老汪说,这几年他们已被互联网风口“坑”了好多把,包括之前的3D、VR等热潮,他们都第一时间追赶,但热潮很快过去,大批产能过剩和前期投入的流水线资源,最终只能靠老汪他们自己消化。

老汪是深圳一家硬件OME工厂的高层负责人。作为电子制造业重镇的深圳,有着完善的代工产业链条,一直是全球科技潮流方向和每一次行业风口神经最敏感和最先有动作者。

这一次的风向标是智能音箱——语音是人工智能时代人机交互和智能家居最好最方便的形式,而智能音箱则被认为是最佳生态入口。2016年,销量达到650万台的亚马逊Echo催生了智能音箱热,随后国内外企业纷纷入局,谷歌、苹果、微软、三星、京东、联想、小米、酷狗、猎豹等众多企业沿袭Echo路子,推出了自己的智能音箱。

据不完全统计,自今年4月以来,包括苹果在内的关于智能音箱、智能语音的发布会已召开了几十场。最新入局的是TAB,7月5日下午,阿里人工智能实验室首次公开亮相,推出了一款智能音箱——天猫精灵X1。同日百度也宣布了DuerOS开放平台,可以支持基于语音和图像识别的智能产品开发。腾讯也不甘落后,其执行董事刘炽平透露称,目前腾讯正在研发一款智能音箱,并有可能在今年8月发布。

巨头们的布局,往往带来的是整个产业链的火热,以及代工厂的你争我夺,这从之前的智能手机等得到了验证。但这一次却截然不同,面对巨头带来的智能音箱大跃进,对产业最敏感的深圳代工厂却选择了拒绝,更未被世界闻名的华强北商户们所接受。众多在深圳供应链市场摸爬滚打的代工厂人士就纷纷表示,不愿趟这趟浑水。

资本和市场给出了更加冰冷的结果。基于线上淘宝(包含天猫)销售数据的跟踪调查,智能音箱品类的整体月销量还不到2万台。不相信画饼的投资方,就对国内市场表示了悲观,“市场数据说明一切,纸上谈兵无意义”。

甚至,有互联网资深人士在体验后发出了“智能,还是智障”的疑问。对此,一位业内人士对记者说,和国外相比,智能音箱在国内市场前景黯淡,国内语音语义在用户体验角度还处于早期阶段,距离真正无障碍的人机交互相差甚远,而且国内智能音箱“核心价值”没有标准化,用户甚至都不知道是为好的音质买单还是为所谓智能买单。

解散机器人团队 ,阿里逐鹿智能音箱

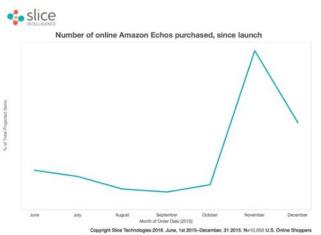

根据Slice Intelligence在线统计数据,从2015年10月份开始,Echo的销量迎来了一次井喷,并在11月达到了一波高潮。

“感谢智能音箱。”深圳海克莱特总经理吴桥说。

海克莱特成立于2007年,是一家消费电子和智能家居类产品的技术方案设计商。今年以来,吴桥特别“牛气”——每个月都接到有20多电话,来自互联网公司或硬件厂商,想跟他在智能音箱设计方案上合作。不过,海克莱特在芯片方案商扎堆的深圳属于中等规模,同一时期内能承接的订单不超过4家。这意味着绝大多数打电话过来的人,会失望而归。

“深圳市南山区一公里内,也就是从深南大道往腾讯大厦步行20分钟,就有112家智能音箱方案提供商,他们从供应链内的各类公司拿到语音模组、芯片,然后迅速拼出一个解决方案。”喜马拉雅硬件事业部总经理李海波说。他在做小雅音箱期间时多次往返深圳,亲眼目睹了智能音箱大跃进的疯狂。

根据记者不完全统计,今年1月以来,就有数十家国内外知名企业发布了智能音箱。其中既有联想这样的传统PC厂商,也有海尔、美的这样的家电厂商,也有京东、百度这样的互联网厂商,还有喜马拉雅、酷狗、猎豹、科大讯飞这样的外围玩家以不同姿势进入。

BAT也都在行动,百度起步最早,做了开放平台,试图把和小鱼在家合作推出的视频通话机器人推举成标杆性产品。5月7日,阿里巴巴人工智能实验室首次公开亮相时,就推出了一款智能音箱天猫精灵X1。阿里人工智能实验室(A.I. Labs)负责人浅雪着重强调称,“你可以说它是一款智能音箱,但是了解得越多,你越会发现,这绝不仅仅是一个智能音箱。

这款智能音箱正是阿里人工智能实验室憋了半年的大招。根据记者了解,为了这款智能音箱,阿里巴巴甚至将马云投入上亿美元的Pepper机器人项目中止,把人员队伍拆分划进人工智能实验室。

阿里第一次和智能音箱亲密接触,是在两年前。2015年4月,阿里成立了智能生活事业部,对标京东布局智能家居。总经理浅雪(真名陈丽娟)带着一百多号人的队伍,以阿里智能云为依托,为智能家居产品提供软件和服务。同年8月和9月,阿里智能就分别与飞利浦与漫步者两家硬件商合作推出了智能音箱产品“小飞”和“MA1/3/5”。当时人工智能的概念还并不火,这两款产品主打的是基于阿里云大数据分析,了解用户的听音习惯和喜好,号称是“会成长的智能音箱”。

但当时,智能音箱这个品类还十分小众,两款音箱最终销量都只有寥寥数万台。两款智能音箱在阿里的规划中又归于平淡,而阿里智能生活事业部处在阿里云和阿里电商业务中的尴尬处境,并不受重视。

彼时,亚马逊早在2014年11月,就发布了搭载智能助手Alexa的智能音箱——Amazon Echo,相比于此后的市场号召力,它的诞生非常低调,在亚马逊内部的优先级也很低,但最终它成为了亚马逊史上最受欢迎的硬件产品。

2016年4月,价格大幅降低50美元后,Echo的销量很快突破300万台。1个月后,Google Home亮相,这明显跟随了Echo策略,将音箱和智能语音助手视为智能家庭的入口。

现在,这已是所有硅谷巨头都在争抢的焦点。2017年5月,微软、Google先后在开发者大会放出新款智能音箱。同月,亚马逊又推出了带屏幕的“变种音箱”Echo show。到了6月6日,苹果也出场了,在WWDC大会上发布了音箱Homepod,“这款产品将要颠覆你们每个人的家庭音乐体验。”在介绍环节,苹果公司CEO库克如是说。

中国巨头们当然也不甘错失风口。比如阿里,外部有各玩家的虎视眈眈,内部有曾经相关项目的历史经验。阿里在智能音箱上“卷土重来”并不让人意味。同时,这一次浅雪是携人工智能之力而来,她的队伍也升级为了阿里人工智能实验室,希望借智能音箱,让阿里在AI时代占据抢先地位。

下一代最重要的人机交互终端

智能音箱何以突然火爆?这个问题,从巨头到硬件企业再到内容平台,进入市场的逻辑并不一样。

不少人对音箱的热情来自亚马逊Echo的成绩。更重要的是,智能音箱被众巨头认为是下一代最重要的人机交互终端,这在Echo上得到了验证——2017年1月的CES上,没有参展的亚马逊成了存在感最强者,AI语音助手Alexa是它最大的秘密武器:联想智能音箱,LG智能冰箱、Hub家庭机器人、福特汽车、三星吸尘器、华为Mate9以及通用的灯具都内载了Alexa。

截止目前,Alexa身上的技能已经突破1.5万种。Google Home具有类似的功能,而Apple的HomePod也应允可以做到。成功先例的出现,说明智能音箱背后平台想象力巨大。

复制亚马逊的成功,无疑是不少国内企业的心态。一位业内人士称,由于语言壁垒,在可以预计的一段时间内,国外巨头智能语音类产品进入国内的可能性基本为零。

“它很有趣,但它很难在中国使用。”灵隆科技 CEO魏强说。那是2014年年底,魏强还在京东智能产品中心当总监,魏强和几个同事围着Echo站成了一个圈,挨个喊关键词试图唤醒它。除了简单的新闻、天气预报和Amazon会员能试听的几首歌,多数时候Echo无动于衷。

当时,无论是京东、阿里这样的渠道,还是海尔这样的家电厂商,小米为首的手机厂商,都在言必称智能家居、智能硬件,但用户通过手机控制家庭智能硬件的需求并不强烈,实际使用起来也并不方便,另寻入口逐步成为共识。

Echo的出现令大家眼前一亮。在Echo身上,人们发现了音箱这一比手机App更加自然的人机交互介质。很快,把亚马逊作为自己参照系的京东,在2014年年底与科大讯飞合作成立了灵隆科技,魏强后来担任了这家公司的CEO。

2015年8月,第一款叮咚正式发售,售价798元。三块功能拼起了它最初的形态:基本的音乐播放器、能简单聊天的助手,以及用语音操控京东微联中400款家居的能力。刘强东对这个项目非常重视。首发时京东拨给魏强一个月的3C类战略单品首页位置。现在,叮咚已成为国内销量最大的智能音箱。

喜马拉雅的逻辑则是,力图能够在手机外,再造一个喜马拉雅生态。“如果未来大家不用手机了,我们的依托点在哪里?我们想探索手机之外新的使用喜马拉雅FM的场景。”从小是个音响控的李海波说, 2016年初,他创办的海趣科技与喜马拉雅合并,关于声音的新场景在喜马拉雅内部开始讨论,智能硬件项目小雅随后立项。今年6月20日,喜马拉雅FM正式发布了全内容AI音箱“小雅”。

“语言是人与人之间最主要的沟通方式,也应该是人与另外一种智能进行交流的主要方式。”阿里人工智能实验室负责人陈丽娟在天猫精灵X1发布会上解释了涉足智能语音的原因。

有人看中的是在人工智能时代提前抢道。Rokid CEO、前阿里巴巴M实验室负责人祝铭明此前负责阿里深度学习、视觉和自然语言处理研发,2014年7月他离开阿里巴巴时表示:“接下来的两三年人工智能会突飞猛进,提前起跑才能跟别人同台演出。”此后,他成立了Rokid,开始小批量生产搭载智能语音助手的终端。他认为,智能终端所搭载的语音平台可能是AI时代的服务分发角色,它或许会颠覆基于硬件和屏幕的交互模式。

用户和商户不买账,智能音箱很难卖出去

依靠阿里这个庞然大物,天猫精灵X1半月预售6000多台,这是天猫最高销售记录。

如同此前每一场入口之争,这里已聚集了众多的颠覆者、野心家和跟风者。“最近公司收到的订单数和出货量都有一定增加,有好几家大企业正和我们商谈,他们都希望做一个智能音箱来作为智能入口。”深圳一家音箱生产厂商的中层人士告诉记者。

只是,美国科技巨头们之间是清晰的矩阵式竞争,智能音箱+语音助手所构建的生态,是他们各自的堡垒。但在中国,智能音箱市场将面临的却是一场难熬出头的层级混战。

“风口逐浪是诸多中国企业最擅长做的事情,加上互联网巨头布局和资本催化,基本每个市场都会很快由蓝变红,扎堆儿凑热闹,给消费者留下一种泛滥且伪智能的印象。”一位业内观察人士对记者说,尽管中国市场有着众多搭载智能语音技术的硬件产品,但没有一款像亚马逊Echo这样深入大众后流行起来的智能音箱。

目前,中国销量最大的智能音箱,是京东和科大讯飞的合资公司灵隆科技所做的“叮咚音箱”。 京东官方透露的数据显示,叮咚音箱目前累计销量已经突破100万台,月活70%。据此计算,是Echo的1/10。

这个数据有多少水分不得而知,要知道,根据《科大讯飞股份有限公司2016年年度报告》,叮咚智能音箱在2016年的整体销量才10万台。

7月20日上午,本报记者在淘宝(包含天猫)电商平台,以“智能音箱”为搜索品类发现,在这个智能音箱概念最火热的时段,截至目前也只有10个品牌在7月销量超过100台。记者统计发现,这10家平台总计销量也才12144台,而且差异巨大,天猫精灵X1月成交5473笔,小米音箱月成交3748笔,潘多拉月成交1772笔,其余都没有超过300的销量。

值得注意的是,天猫精灵X1目前还是一种预售商品状态,发货时间要到8月9日之前。此外,天猫精灵X1还在销售抢先体验版,但销量并不多。

与Echo 2016年销售超600万台相比,这个规模并不理想——因为音箱不能只是音箱,它“必须”是个入口,这一切才有意义。“市场要发生实质改变,体量规模是重要指标。在中国,至少要达到好几百万甚至上千万才能证明市场被认可,同时还需要保持较高的活跃度。”已为多家大公司提供语音交互方案的思必驰表示。

“直到现在,智能音箱在消费级市场中并没有真正起量。”出门问问的李志飞觉得,现在整个中国的智能音像市场一年能有100万台的出货量,就挺不错了。今年八九月份,出门问问会推出一款智能音箱,在他想法中,如果第一年能卖出10万台,就算成功。

这个目标注定艰难。除了可查的电商销售数据不理想,在全球电子产品销售最重要基地,深圳华强北可以说是全球电子产品销售晴雨表——近日,记者实地探寻华强北发现,一家卖场中一层楼的四五十家铺位内,竟然没有一家销售能够提供语音交互以及识别功能的智能音箱。而在其他卖场中,销售智能音箱的铺面也不多,很多商户只有蓝牙WiFi传统音箱。

“消费者对这个产品并不感兴趣,也很少有消费者咨询。”一位商铺老板对记者说,企业的热情度与消费者有断崖式的差异。“大厂商产品很难发到这里,小厂商没有这个技术,就连山寨厂,生产的也只是发到海外。”

面对风口深圳华强不感冒,上一次是可穿戴设备——2014年,作为“接棒”平板的可穿戴产品,在全球引起了追捧热潮,但在那波热潮中,华强北多个卖场中仅有几家商家售卖“可穿戴”产品,与想象中的智能穿戴产品热潮相去甚远。但最终,可穿戴设备很快没落,证明了华强北商铺老板的独特眼光。

体验不佳:是智能,还是智障?

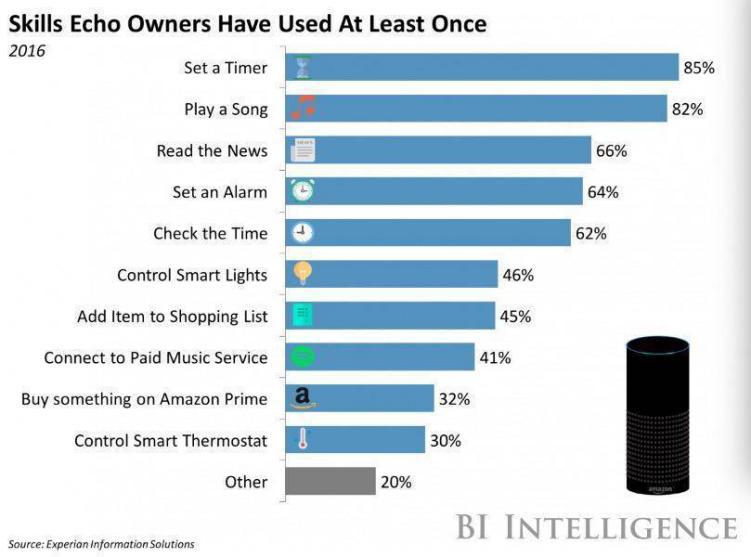

Echo上最常被用户使用的功能

就连国内最顶尖的巨头也难激活用户热情,其他中小企业生存情况可想而知。甚至,一些企业已经在陷阱面前栽了跟头。

“的确,最近关于智能音箱的讨论热度有所提升,最近每天找上门来,看看有没有合作可能的客户比以前多了很多,但最终达成合作的少之又少。”深圳一家音箱生产商内部人士贺强(化名)说。

贺强所在公司,是国内一家比较有名的音箱生产商。2015年底,在Echo热潮之下,他们也认为,智能音箱的风口已经到来。于是公司快马加鞭,按当时智能机器人模式,造了一款所谓的“智能音箱”出来。“其实它也能连通过APP、wifi等操控,也能与你简单对话,也能播放音乐和预告天气。”

为了抢占市场先机,公司全力以赴生产了近万台产品推出市场,刚开始时还能吸引一些购买量,但好景不长,1个月后销售量急速下跌,之后慢慢就卖不出去了。至今为止,公司还剩下几千台产品放在仓库中,无人问津。

这个教训是深刻的,尽管贺强所在公司最终挺了过来,但公司高层目前对智能音箱却敬而远之。“等等浪潮过去后,市场反应再说。”

贺强称,目前国内很多OEM厂已接到任务,但订单量相比起代工厂产能而言,仍是人多肉少,最后被坑的是普通制造加工企业。他说,这是因为跟大公司绑定在一起,供应链毛利低,资金回笼奇慢无比,不仅要垫付上百万,甚至赔本做买卖,长期处于被动地位,而且大客户对售价的调整,对方案商也是巨大冲击。

今年五月,亚马逊Echo经历了一次全系30-40美元不等的降价,以及499元的天猫精灵,这些对于代工厂造成不小的冲击,意味着成本高于此的方案将被推翻。此前的产能过剩和前期投入的流水线资源,最终只能靠代工厂自己消化。

其实,对目前业界流传的 “深圳市一公里超过100家智能音箱制造商”说法,业内也是看法不一。有业内人士认为,水分是存在的,“就我所知,有很多公司本来做平板或者手机,换个牌子就改做智能音箱,这些公司一个月就卖百来台,做不下去后直接关门了事。”更重要的是,所有这些问题,其实都可以归纳为,消费者为何对智能音箱不感兴趣。

“好奇买了四个国内比较出名的智能音箱,用的过程中,智能没感受到,倒是觉得自己挺智障的。”7月19日,罗辑思维联合创始人快刀青衣在朋友圈抱怨中。

快刀青衣并未透露这四家的名字,但另一位科技圈资深记者李显(化名)也告诉记者,他体验过国内数十款产品,在众多产品中,大部分使用体验并不好,多数基本听不懂人在说什么,根本没什么使用价值,说句不好听的就是半成品。

最大问题有几个:一是指令只能以机器听得懂的方式下达,换一个表述,机器就完全无法理解,远未到能与人自由交流的地步。有业内人士称,即使是语音识别准确率最好的叮咚音箱,目前点播准确率也只有40-50%。

“以会话形式理解和回应汉语的技术仍然不成熟。”高德纳公司分析师Tracy Tsai指出,这是中国市场对智能音箱缺乏接受度的关键原因。

二是中国人家中智能设备太少。智能语音助手及其终端要想成为下一个入口,所有家庭设备都得更新换代成具备联网功能的新品,这对于绝大部分用户是无法接受的。“这就是最大的市场门槛。”接受采访的人士保持了一致观点:国内市场不具备智能音箱刚性需求,许多人很少有时间在家听智能音箱。

除此之外,国内智能音箱的第三方内容支持还是太少了。“当我体验过所有产品时,我发现他们都非常痛苦,他们在拼模组,拼方案,拼场景,拼IOT,所有这些场景都没有拼用户和体验,因为他不知道市场、用户在哪里,只知道趋势来了,我不赶紧跟上。他们一直问一个问题,能不能把你们的海量内容给到我。”喜马拉雅硬件总经理兼副总裁李海波说。

种种问题之下,其实就连智能音箱从业者也不看好它在中国市场的未来。李海波承认,今年是人工智能充分竞争的一年,现阶段的智能音箱、语音交互明显处于泡沫化高峰。最迟到明年,智能音箱就会迎来大洗牌。

“老实说,从中期和长远的计划来看,有更多不同产品也会加上人工智能的功能,所以很难说智能音箱会不会获得智能手机同样的位置。”实际上,就连想成为人工智能时代高通的科胜讯(Conexant),也不看好智能音箱的未来。科胜讯目前的客户包括亚马逊、百度、阿里、腾讯等等。Echo、苹果HomePod同样采用了科胜讯AudioSmart开发套件。近日,其创始人Awsare来到北京时,就明确表示,人工智能想要产生出iPhone 这样的现象级产品,并不在智能音箱。

记者观察:在中国,智能音箱之路注定艰难

中国智能音箱之路,为何在各大巨头布局最热之时,就被各方一致唱衰?

其实,这关系到一个核心问题:相比此前“入口之争”,智能音箱的门槛明显变高,从AI语音算法技术、到硬件方案、到内容公司、销售渠道,少了哪个环节,都无法形成完整的体验。

亚马逊的成功并非一日之功,也不是一般玩家都能复制那样简单——亚马逊做这产品花了4-5年,研发重心不在产品本身,而在其生态。“几年时间内,并没有去琢磨如何把Echo做的更好看,而是在优化Alexa。” 亚马逊高管就曾表示,将Alexa平台的接口开放后,包括竞争对手在内的上万名开发者加入进来,基于Alexa开发出了15000余种功能和应用,才让Echo越来越家庭中心化。

比硬件更难做的是生态。那么中国市场会形成这样的全平台生态么?答案是:基本上不可能。生态完善,离不开以BAT为首的互联网厂商,但纵观BAT的硬件或软件研发史,以及竞争史,你就会发现,想在中国互联网打通Alexa这样的全平台生态,是多么艰难的事情。

当然,从阿里、腾讯角度而言,沉淀着中国最大量级的用户数据,自身生态已经占据了互联网服务和内容行业的顶端,或许只欠一款音箱,把一切串联起来——但是对整个智能音箱产业链生态而言,仍然是闭环的。

另外智能家居领域,一个普遍的共识是:设备联网率不高,而AI技术距离真正改变生活还有一段时间。 巨大的研发成本,也不是中小企业可以玩的。

比如,Echo仅仅是在亚马逊首页的宣传,其渠道宣传费用就价值数以亿美元计(当然自家没付钱)。而在产品打造过程中,智能音箱的诞生也不会一帆风顺。硬件、算法、设计、第三方支持和内容丰富度,这些都是智能音箱成为消费级产品要迈过的关卡。

以喜马拉雅小雅为例,其经过了420天、500人团队的打造,但一次小雅音箱外观调整,音箱外部覆盖的那层布材料厚了一毫米后,所有人突然发现,原本调整好的语音语义识别率大跌,10句话中有9句话无法识别。音箱本身的发声和外部唤醒的声音就莫名其妙产生了冲突。40多天后,这个问题才被调试好。

也有利好者。比如科大讯飞、出门问问这样的技术方案提供商,科大讯飞目前的商业策略,是将自己的算法技术、语音模块、合作方案商的设计Demo、后端内容提供商这整条链路,打通做成一个完成的产品,卖给需要的公司。

不过,技术供应商虽然能赚上一笔,也有自己的尴尬。一是很多品牌厂商什么都不管,随便深圳找一个供应商,把平台的系统放在里面就卖了。更重要的是,免费平台之争会让这场战争加速,类似百度在开发者大会上宣布全资收购KITT.AI,将智能设备的语音唤醒和自然语音处理等核心能力开放,这种免费策略对一些试图走技术方案提供商路线的玩家很可能是灭顶之灾。排他性的协议在更胶着的对抗中或许也会出现,这也是小玩家玩不起智能音箱的理由。

所以,做技术方案商难、做内容提供商难、做代工厂制造更难,或许到最后,智能音箱,最终在中国会变成几大巨头的玩物。如此,离真正改变人机交互,也相去甚远。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcwi.com

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号