- 2018/3/23 10:21:42

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

央行出手,每日限额500元的影响有多大?

去年年底,央行发布《条码支付业务规范(试行)》,根据风险防范能力分级对用户单日静态条码进行每天500元的限额。新规将从下月1日起正式开始实行。

500元的单日静态扫码限额能否满足绝大多数用户的消费需求呢?

央行表示,2015~2016年,主流支付机构每日条码支付95%以上都不足500元,2017年上半年,主流的支付机构条码支付人均每日金额是108块钱。

超过额度时还请使用更安全的动态条码

依据类似的市场机构条码支付交易数据,他们研究制定了能够覆盖绝大部分使用条码支付付款客户需求的限额。当消费超过500元时,大家完全可以打开自己的二维码提供给商户,这个过程中,用户使用的二维码就变成了动态条码,且登录账户时大都有指纹或支付密码解锁,大额支付时一般还有短信验证,都要比商铺摆放的条码要安全得多。

针对商户,由于500元限额仅针对买东西的人,并不会打压像煎饼果子摊位、奶茶店这类经营主体的实际经营,对商户而言没有多大的限制。中国人民大学重阳金融研究院高级研究员董希淼此前就表示,新规对商户的影响非常小:“假如我们买一个烤红薯5块钱,500元够买100个烤红薯了,这并不会影响卖烤红薯大爷的生意——只要他不是将烤红薯都卖给你,那么大爷也不受影响。因为这500元限额是针对用户而言,对商户并无限制,大爷一天卖1000个烤红薯都是妥妥的。”

目前出现的各类扫码支付案件中静态条码都有着不小的占比,而每天限额500元的新规一出,交易双方在扫码支付过程中的损失得以降到最小,并由此鼓励更多的人使用动态码付款。那些利用静态条码支付进行信用卡套现的违规行为将得到极大限制。

链接·新规解读:条码支付并不是“扫一扫”这么简单

网络上盛传的“扫码付款限额”新闻都始于中国人民银行(以下简称“央行”)去年年底发布的《条码支付业务规范(试行)》(以下简称“规范”),按照计划,这份规范将于下月 1 日起正式生效,届时,条码支付业务将在多方面受到合理而有效的约束。

一方面,条码支付业务的开展有了安全性要求。

根据规范,银行业金融机构和非银行支付机构应用条码技术实现收付款人之间货币资金转移的业务活动都属于“条码支付”的业务范畴。在此基础上,银行和支付机构可以组合选用下列三种要素来对条码支付交易进行安全性验证:

(一)仅用户本人知悉的要素。比如我们在支付宝、微信和各大银行的网络支付服务中设定的“支付密码”或“交易密码”。

(二)仅用户本人持有并特有的、不可复制或者不可重复利用的要素。比如我们在使用各种支付服务时通过短信、语音电话等方式获取的一次性验证码。

(三)用户本人的生物特征要素。利用移动设备上技术越来越成熟、应用越来越广泛的指纹识别、面部识别、虹膜识别等生物特征识别技术对条码支付安全性进行验证。

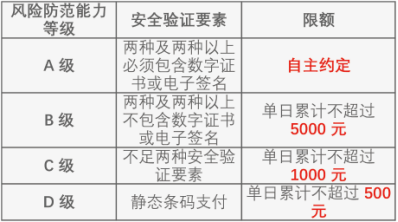

根据对这三种安全验证要素的满足情况,支付限额被分为ABCD四个等级:

条码支付单日累计限额

不难看出,静态条码由于风险防范能力最低(D级),受到的单日累计交易额度限制也最大。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号