那些年,我们用过的钱

- 2014-1-5 14:23:50

- 类型:原创

- 来源:电脑报

- 报纸编辑:陈邓新

- 作者:

【电脑报在线】Digicash、 Dexit、 InternetCash、ECache、Webmoney……在互联网刚刚诞生不久,金融界就已经注意到了它将带来的巨大变革。从20世纪90年代开始,只具有“汇兑”功能,或者“实体货币电子镜像化”性质的私人投资的互联网“虚拟货币”应运而生。

悲壮前浪:电子汇兑“货币”

Digicash、 Dexit、 InternetCash、ECache、Webmoney……在互联网刚刚诞生不久,金融界就已经注意到了它将带来的巨大变革。从20世纪90年代开始,只具有“汇兑”功能,或者“实体货币电子镜像化”性质的私人投资的互联网“虚拟货币”应运而生。

然而如今它们要么死得七七八八,要么让位于支付宝、PayPal等互联网支付工具,或者ECDS一类有金融机构担保的同等功能产品,或者干脆转型实体支付卡、网银业务,成为寂寞的互联网虚拟货币“前浪”。

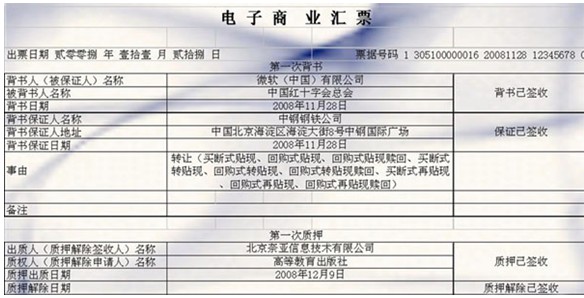

电子汇票:电子化的货币流

ECDS仍然有纸质结算单据,但是传输和承兑过程的电子化,使得其流动性更强更安全

电子汇票(ECDS, Electronic Commercial Draft System),是由银行建设并管理(在中国是央行人民银行),依托网络和计算机技术,接收、存储、转发ECDS数据电文,提供与ECDS货币给付、资金清算行为相关服务并提供纸质商业汇票登记、查询和商业汇票(含纸质、电子)公开报价服务的综合性业务处理平台。

和实体的货币票据传递相比,ECDS安全性大大提升、传递及保管成本大大降低,票据的支付结算效率大大提高,同时,资金融通的操作成本也可以大幅降低,这些都可以极大地提高金融服务的效率和商务运行的效率。

2008年我国开始试点ECDS业务。2009年11月,中国的全国性ECDS系统正式初步建成,第一单ECDS业务由招商银行完成。

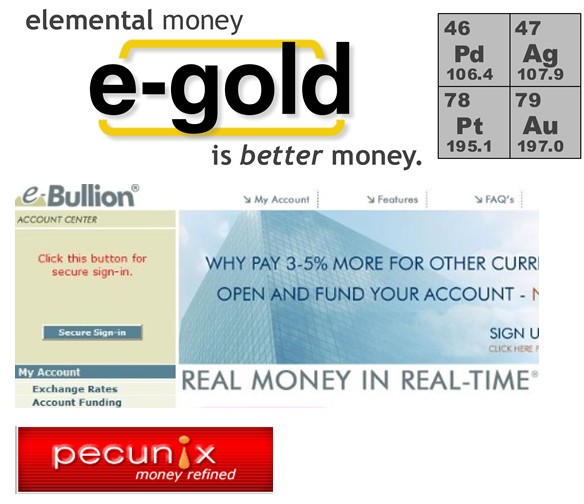

E-Gold/E-Bullion/ Pecunix:金银本位的虚拟货币

E-Gold是一种真正的有可以提现的实体黄金作为发行准备金的虚拟货币。交换E-Gold其实就是在交换黄金所有权。听起来似乎很像纸黄金?但和纸黄金不同,E-Gold的交易不局限于某个银行黄金账户,而是可以进行自由汇兑、自由分割,且可以进行匿名交易。这样的便利性使得E-Gold在高峰期时,其交易账户超过500万。

但是,匿名交易和混合汇兑,使得E-Gold成为了洗钱工具。2008年,E-Gold创始人承认E-Gold卷入洗钱和无证转账,旋即E-Gold被美国司法部查封。如今它的官网仍然存在,负责履行查封后向合法用户清退账户金钱。而它的创始人,则投入了比特币的交易。

E-Bullion性质与E-Gold类似,2000年创立,有黄金和白银矿床做准备金担保并运行8年之久。但老板涉嫌经营非法转账并买凶杀死自己妻子被判死刑,随后这一虚拟货币也被政府接管清算。Pecunix也是贵金属结算虚拟货币,2001年创立,但现在更是少人问津。

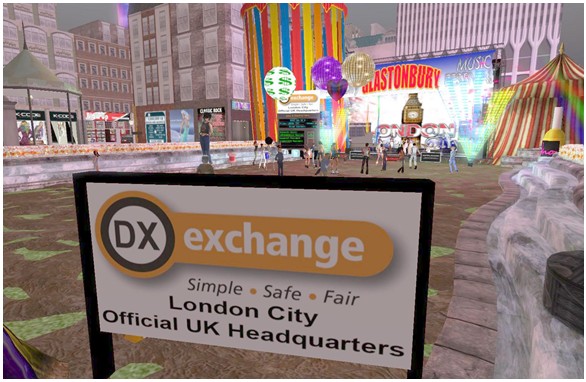

游戏币:林登币曾经最有机会

Q币以及大多数游戏币在发展之初的虚拟货币化尝试被监管部门终止后,现在仅仅具有代金消费券作用

林登币的“伦敦市”兑换服务广告

实体林登币信用卡与纪念币,记录了林登币曾经的野心

无论是Q币、WOW金币还是其他游戏虚拟币,其实质仍然只是一种代金券,离真正的虚拟货币还很远。而曾经大红大紫的网络游戏《第二人生》(Second Life),却首次在游戏中第一次建立了虚拟货币系统。

以林登币为“货币”的《第二人生》经济系统,不仅货币可以和美元以及其他货币进行兑换,并且实行浮动汇率,还有LindenX综合汇兑系统,游戏中也还有ATM机等设施可以进行林登币的转账付费活动,玩家的生产行为和交易行为使得这个游戏对于实体经济的模拟也非常到位。在2005年,林登币在游戏中的流动规模为359万美元,2006年9月,林登币体系的虚拟和实体经济的“GDP”达到了6400万美元,而到2009年,GDP更是高涨到了5.67亿美元。

比特币:虚拟货币新时代

比特币在虚拟货币历史上可谓是开创了一个历史。

比特币,从实质上说,就是根据特定算法算出的特定方程组的解。这个方程组的解共有2100万个。而这些解可以通过该方程组的解算网络进行解的所有权的转移。这样就形成了一个加密数据(即方程式的解)在P2P对等网络和分布式数据库上的去中心化流动体系。

这种虚拟货币由于基于算法,因此可以在不需要审批、人人都有权发行的前提下,避免通货膨胀,并无法伪造;支付完成之后,用户就失去对该比特币的所有权。2009年1月3日第一批50个比特币问世。

而黑客和极客社区则是最早接受比特币交换价值的“收款方。”到如今,它已经成为互联网上最炙手可热的“虚拟货币”,尽管大多数人仍然把它作为一种投资产品进行炒卖。

互联网理财产品:在网上找钱的钱

在中国最知名的P2P网络信贷平台是拍拍贷

互联网理财产品最初出现在信贷领域。P2P贷款就是信贷类互联网理财产品,通过网络平台,借贷双方就项目、利率达成一致形成借贷行为,还贷完成后,放贷人按照协商利率取得盈利,收益高于一般银行借贷和小额贷款,低于民间高利借贷。但风险较高,一般民众难以承受。

而随着网络支付平台的完善,使得互联网理财的可行性越来越高。余额宝打响了全民互联网理财的第一枪。接下来百度等巨头也纷纷投入这个市场。

这类互联网理财产品实际上就是集中用户资金购买基金产品,或者完成集资后,与银行进行信托类业务,甚至以巨大资金量为底牌,向银行争取更高的存款利息,从而获得原则上保本,年化利率高于活期存款,且资金流入流出自由的理财形态。

互联网理财产品,实际上通过互联网,实现了“利率市场化”的目的,成为金融界改革创新的急先锋。

Digicash、 Dexit、 InternetCash、ECache、Webmoney……在互联网刚刚诞生不久,金融界就已经注意到了它将带来的巨大变革。从20世纪90年代开始,只具有“汇兑”功能,或者“实体货币电子镜像化”性质的私人投资的互联网“虚拟货币”应运而生。

然而如今它们要么死得七七八八,要么让位于支付宝、PayPal等互联网支付工具,或者ECDS一类有金融机构担保的同等功能产品,或者干脆转型实体支付卡、网银业务,成为寂寞的互联网虚拟货币“前浪”。

电子汇票:电子化的货币流

ECDS仍然有纸质结算单据,但是传输和承兑过程的电子化,使得其流动性更强更安全

电子汇票(ECDS, Electronic Commercial Draft System),是由银行建设并管理(在中国是央行人民银行),依托网络和计算机技术,接收、存储、转发ECDS数据电文,提供与ECDS货币给付、资金清算行为相关服务并提供纸质商业汇票登记、查询和商业汇票(含纸质、电子)公开报价服务的综合性业务处理平台。

和实体的货币票据传递相比,ECDS安全性大大提升、传递及保管成本大大降低,票据的支付结算效率大大提高,同时,资金融通的操作成本也可以大幅降低,这些都可以极大地提高金融服务的效率和商务运行的效率。

2008年我国开始试点ECDS业务。2009年11月,中国的全国性ECDS系统正式初步建成,第一单ECDS业务由招商银行完成。

E-Gold/E-Bullion/ Pecunix:金银本位的虚拟货币

E-Gold是一种真正的有可以提现的实体黄金作为发行准备金的虚拟货币。交换E-Gold其实就是在交换黄金所有权。听起来似乎很像纸黄金?但和纸黄金不同,E-Gold的交易不局限于某个银行黄金账户,而是可以进行自由汇兑、自由分割,且可以进行匿名交易。这样的便利性使得E-Gold在高峰期时,其交易账户超过500万。

但是,匿名交易和混合汇兑,使得E-Gold成为了洗钱工具。2008年,E-Gold创始人承认E-Gold卷入洗钱和无证转账,旋即E-Gold被美国司法部查封。如今它的官网仍然存在,负责履行查封后向合法用户清退账户金钱。而它的创始人,则投入了比特币的交易。

E-Bullion性质与E-Gold类似,2000年创立,有黄金和白银矿床做准备金担保并运行8年之久。但老板涉嫌经营非法转账并买凶杀死自己妻子被判死刑,随后这一虚拟货币也被政府接管清算。Pecunix也是贵金属结算虚拟货币,2001年创立,但现在更是少人问津。

游戏币:林登币曾经最有机会

Q币以及大多数游戏币在发展之初的虚拟货币化尝试被监管部门终止后,现在仅仅具有代金消费券作用

林登币的“伦敦市”兑换服务广告

实体林登币信用卡与纪念币,记录了林登币曾经的野心

无论是Q币、WOW金币还是其他游戏虚拟币,其实质仍然只是一种代金券,离真正的虚拟货币还很远。而曾经大红大紫的网络游戏《第二人生》(Second Life),却首次在游戏中第一次建立了虚拟货币系统。

以林登币为“货币”的《第二人生》经济系统,不仅货币可以和美元以及其他货币进行兑换,并且实行浮动汇率,还有LindenX综合汇兑系统,游戏中也还有ATM机等设施可以进行林登币的转账付费活动,玩家的生产行为和交易行为使得这个游戏对于实体经济的模拟也非常到位。在2005年,林登币在游戏中的流动规模为359万美元,2006年9月,林登币体系的虚拟和实体经济的“GDP”达到了6400万美元,而到2009年,GDP更是高涨到了5.67亿美元。

随着游戏的没落,林登币也随之没落,林登公司裁员30%,包括IBM、DELL在内的在游戏中开设商店的企业也纷纷退出。尽管林登币汇率依然坚挺,但已经没几个人买卖了,更多人将林登币兑换后,换购了比特币。

比特币:虚拟货币新时代

比特币在虚拟货币历史上可谓是开创了一个历史。

比特币,从实质上说,就是根据特定算法算出的特定方程组的解。这个方程组的解共有2100万个。而这些解可以通过该方程组的解算网络进行解的所有权的转移。这样就形成了一个加密数据(即方程式的解)在P2P对等网络和分布式数据库上的去中心化流动体系。

这种虚拟货币由于基于算法,因此可以在不需要审批、人人都有权发行的前提下,避免通货膨胀,并无法伪造;支付完成之后,用户就失去对该比特币的所有权。2009年1月3日第一批50个比特币问世。

而黑客和极客社区则是最早接受比特币交换价值的“收款方。”到如今,它已经成为互联网上最炙手可热的“虚拟货币”,尽管大多数人仍然把它作为一种投资产品进行炒卖。

互联网理财产品:在网上找钱的钱

在中国最知名的P2P网络信贷平台是拍拍贷

互联网理财产品最初出现在信贷领域。P2P贷款就是信贷类互联网理财产品,通过网络平台,借贷双方就项目、利率达成一致形成借贷行为,还贷完成后,放贷人按照协商利率取得盈利,收益高于一般银行借贷和小额贷款,低于民间高利借贷。但风险较高,一般民众难以承受。

而随着网络支付平台的完善,使得互联网理财的可行性越来越高。余额宝打响了全民互联网理财的第一枪。接下来百度等巨头也纷纷投入这个市场。

这类互联网理财产品实际上就是集中用户资金购买基金产品,或者完成集资后,与银行进行信托类业务,甚至以巨大资金量为底牌,向银行争取更高的存款利息,从而获得原则上保本,年化利率高于活期存款,且资金流入流出自由的理财形态。

互联网理财产品,实际上通过互联网,实现了“利率市场化”的目的,成为金融界改革创新的急先锋。

本文出自2014-01-06出版的《电脑报》2014年第01期 A.新闻周刊

(网站编辑:pcw2013)

读者活动

48小时点击排行

编辑推荐

论坛热帖

网站地图 | 版权声明 | 业务合作 | 友情链接 | 关于我们 | 招聘信息

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号